文|編輯部

發(fā)展現(xiàn)狀

企業(yè)數(shù)量與應(yīng)用分布

中國(guó)市場(chǎng),目前超過(guò)60%的工業(yè)應(yīng)用移動(dòng)機(jī)器人本體企業(yè)都擁有自然導(dǎo)航產(chǎn)品,且企業(yè)數(shù)量還在不斷增多中,這其中有專(zhuān)注于自然導(dǎo)航產(chǎn)品的企業(yè),也有傳統(tǒng)的AGV、倉(cāng)儲(chǔ)機(jī)器人廠(chǎng)商及物流集成商等。

圖:2020年自然導(dǎo)航AGV/AMR市場(chǎng)各類(lèi)型企業(yè)數(shù)量占比

注:自然導(dǎo)航AGV/AMR廠(chǎng)商指專(zhuān)注于這一細(xì)分領(lǐng)域的企業(yè)

倉(cāng)儲(chǔ)機(jī)器人廠(chǎng)商指以類(lèi)kiva式等倉(cāng)儲(chǔ)機(jī)器人業(yè)務(wù)為主的企業(yè)

傳統(tǒng)AGV廠(chǎng)商是指以磁條、磁釘?shù)葮I(yè)務(wù)為主的企業(yè)

物流集成商指以集成業(yè)務(wù)為主但也有自主研發(fā)AGV的企業(yè)

從企業(yè)數(shù)量上來(lái)看,目前自然導(dǎo)航AGV/AMR市場(chǎng)中,有40%是專(zhuān)注于這一細(xì)分領(lǐng)域的企業(yè),其次是傳統(tǒng)機(jī)器人廠(chǎng)商,占比30%,再是倉(cāng)儲(chǔ)機(jī)器人廠(chǎng)商及物流集成商等。傳統(tǒng)AGV廠(chǎng)商和倉(cāng)儲(chǔ)機(jī)器人企業(yè)對(duì)自然導(dǎo)航AGV/AMR市場(chǎng)頗為關(guān)注。

圖:2020中國(guó)市場(chǎng)自然導(dǎo)航AGV/AMR各類(lèi)型企業(yè)市場(chǎng)份額

從市場(chǎng)份額來(lái)看,目前專(zhuān)注于這一領(lǐng)域的自然導(dǎo)航AGV/AMR廠(chǎng)商占據(jù)了59%的市場(chǎng)份額,超過(guò)一半,其次是倉(cāng)儲(chǔ)機(jī)器人廠(chǎng)商,占整體市場(chǎng)份額的17%,再就是傳統(tǒng)AGV廠(chǎng)商和物流集成商,分別占比例15%和5%,對(duì)于這一類(lèi)企業(yè)來(lái)說(shuō),自然導(dǎo)航產(chǎn)品目前并不是其主要業(yè)務(wù),例如新松、昆船等,但得益于近幾年在這一領(lǐng)域的投入,也有一些落地項(xiàng)目。

從市場(chǎng)份額可以看出,相比于其他類(lèi)型的廠(chǎng)家,專(zhuān)注該細(xì)分產(chǎn)品領(lǐng)域的企業(yè)入局早,項(xiàng)目經(jīng)驗(yàn)更加豐富,產(chǎn)品已經(jīng)經(jīng)過(guò)成熟驗(yàn)證,擁有較大市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)。

圖:各類(lèi)型企業(yè)進(jìn)入自然導(dǎo)航AGV/AMR領(lǐng)域面臨的壁壘

注:傳統(tǒng)AGV廠(chǎng)商在進(jìn)入自然導(dǎo)航AGV/AMR領(lǐng)域時(shí),面臨的技術(shù)壁壘更高,業(yè)務(wù)壁壘較低;倉(cāng)儲(chǔ)機(jī)器人進(jìn)入自然導(dǎo)航AGV/AMR領(lǐng)域有相對(duì)更高技術(shù)壁壘,同時(shí)存在一定的業(yè)務(wù)壁壘。

產(chǎn)品價(jià)格與成本構(gòu)成

目前,市場(chǎng)上一臺(tái)普通自然導(dǎo)航AGV/AMR的單機(jī)價(jià)格在20萬(wàn)左右,重載型及叉車(chē)式的產(chǎn)品價(jià)格會(huì)更高,不過(guò)企業(yè)實(shí)際的采購(gòu)價(jià)格其實(shí)需要從項(xiàng)目規(guī)模及產(chǎn)品的定制化程度等方面來(lái)定,一般來(lái)說(shuō),項(xiàng)目規(guī)模越大,單臺(tái)AGV的采購(gòu)價(jià)格會(huì)越低,產(chǎn)品定制化程度越低,價(jià)格也會(huì)越低。

圖:自然導(dǎo)航AGV/AMR構(gòu)成

自然導(dǎo)航AGV/AMR主要由硬件模塊和軟件系統(tǒng)兩部分組成,核心傳感器是目前影響產(chǎn)品價(jià)格的主要因素。AGV的自然導(dǎo)航目前主要是依靠SLAM技術(shù)來(lái)實(shí)現(xiàn),SLAM技術(shù)根據(jù)其使用的傳感器的不同又分為激光SLAM和視覺(jué)SLAM,當(dāng)前激光傳感器的價(jià)格要遠(yuǎn)高于視覺(jué)傳感器,因此相比之下,視覺(jué)導(dǎo)航AGV的成本要低于激光導(dǎo)航AGV,但視覺(jué)技術(shù)還并不成熟,采用純視覺(jué)導(dǎo)航的機(jī)器人受環(huán)境制約因素大,所以,大部分的視覺(jué)導(dǎo)航AGV還是需要結(jié)合激光傳感器采用融合導(dǎo)航方式,因此,在單機(jī)成本方面,目前兩者之間并沒(méi)有太大的區(qū)別。

產(chǎn)品自研率與穩(wěn)定性

前面提到,實(shí)現(xiàn)AGV自然導(dǎo)航的關(guān)鍵在于SLAM技術(shù),目前業(yè)內(nèi)的自然導(dǎo)航AGV/AMR廠(chǎng)商分為兩類(lèi),一是從本體到系統(tǒng)全部自研,二是與專(zhuān)門(mén)的SLAM算法廠(chǎng)商合作,購(gòu)買(mǎi)軟件算法,搭載在自家的硬件產(chǎn)品上。

圖:自然導(dǎo)航AGV/AMR領(lǐng)域SLAM核心算法自主研發(fā)比例

SLAM算法自主研發(fā)比例在整體市場(chǎng)中超過(guò)一半,目前專(zhuān)注于自然導(dǎo)航AGV/AMR的廠(chǎng)商基本上對(duì)SLAM技術(shù)都已經(jīng)研究得比較透徹,一些規(guī)模較大的AGV廠(chǎng)商近年來(lái)也開(kāi)始在SLAM方面加大研發(fā)投入,軟件算法廠(chǎng)商主要面向的是中小型AGV企業(yè)以及部分想拓展產(chǎn)品線(xiàn)的傳統(tǒng)AGV廠(chǎng)商。

導(dǎo)航算法的優(yōu)劣是機(jī)器人穩(wěn)定運(yùn)行的關(guān)鍵,此外,單機(jī)設(shè)計(jì)與調(diào)度系統(tǒng)也是保障AGV穩(wěn)定性的核心。為了保障機(jī)器人的穩(wěn)定性,各家廠(chǎng)商會(huì)采用一些更穩(wěn)定的結(jié)構(gòu)設(shè)計(jì),例如模組化的機(jī)器人機(jī)構(gòu)設(shè)計(jì)、航空級(jí)接頭及阻燃線(xiàn)纜設(shè)計(jì)等來(lái)實(shí)現(xiàn)超強(qiáng)機(jī)械穩(wěn)定性,整機(jī)還要經(jīng)過(guò)系列高強(qiáng)度和指標(biāo)化的振動(dòng)測(cè)試,保證機(jī)器在高低溫、高振動(dòng)、高濕度、高電磁輻射等惡劣工況下的穩(wěn)定性,實(shí)現(xiàn)AGV7*24小時(shí)持續(xù)穩(wěn)定運(yùn)行。而高效的調(diào)度管理系統(tǒng)能對(duì)機(jī)器人進(jìn)行更智能的集群管理,系統(tǒng)會(huì)根據(jù)每臺(tái)AGV的任務(wù)情況,進(jìn)行合理的調(diào)度安排。通過(guò)優(yōu)化任務(wù)分配和路徑規(guī)劃,調(diào)度系統(tǒng)能夠高效提升了用戶(hù)的工作效率和自動(dòng)化水平,確保AGV能夠?qū)崿F(xiàn)不斷崗的連續(xù)工作,始終保持著7x24小時(shí)行駛和穩(wěn)定對(duì)接。

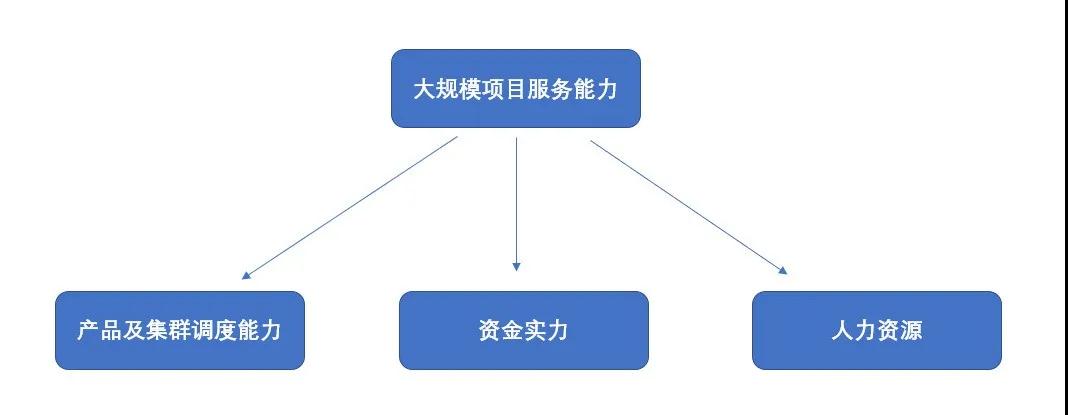

工業(yè)場(chǎng)景大項(xiàng)目服務(wù)能力分析

自然導(dǎo)航AGV/AMR在工業(yè)制造領(lǐng)域的應(yīng)用規(guī)模正在不斷擴(kuò)大,單個(gè)工廠(chǎng)應(yīng)用的機(jī)器人數(shù)量正在不斷增多,因此企業(yè)的大項(xiàng)目服務(wù)能力至關(guān)重要,產(chǎn)品及集群調(diào)度能力、資金實(shí)力及人力資源是考察企業(yè)是否擁有工業(yè)場(chǎng)景大項(xiàng)目服務(wù)能力的三大因素。其中,產(chǎn)品是基礎(chǔ),大規(guī)模集群調(diào)度能力則是核心,事實(shí)上,單獨(dú)看一個(gè)機(jī)器人的工作并不復(fù)雜,但對(duì)于多個(gè)機(jī)器人,調(diào)度問(wèn)題就會(huì)變得非常困難,而且數(shù)量越多,難度越大,目前國(guó)內(nèi)頭部自然導(dǎo)航AGV/AMR企業(yè)一般最大可以做到單倉(cāng)200臺(tái)的調(diào)度。

在硬件和調(diào)度軟件之外,企業(yè)的資金和人力資源是大項(xiàng)目能夠順利實(shí)施的保障,因?yàn)轫?xiàng)目越大,前期的資金投入和人力需求也越多。

競(jìng)爭(zhēng)格局分析

得益于工業(yè)制造市場(chǎng)近年來(lái)對(duì)于自然導(dǎo)航AGV/AMR需求的不斷攀升,近幾年進(jìn)入這一賽道的玩家也越來(lái)越多,市場(chǎng)競(jìng)爭(zhēng)由此也愈發(fā)激烈。

圖:中國(guó)工業(yè)移動(dòng)機(jī)器人(AGV/AMR)220家企業(yè)分布散點(diǎn)圖

2019市場(chǎng)表現(xiàn)較好的自然導(dǎo)航AGV/AMR廠(chǎng)商主要還是以專(zhuān)注這一細(xì)分領(lǐng)域的企業(yè)為主,迦智科技、未來(lái)機(jī)器人、斯坦德機(jī)器人、海康機(jī)器人、極智嘉、快倉(cāng)智能等廠(chǎng)商都已具備一定規(guī)模和技術(shù)實(shí)力,其中極智嘉與快倉(cāng)智能雖然是從倉(cāng)儲(chǔ)機(jī)器人領(lǐng)域跨足這一市場(chǎng),但目前在自然導(dǎo)航AGV/AMR技術(shù)及應(yīng)用方面也取得了突破。而這些頭部企業(yè)占據(jù)了約一半的市場(chǎng)份額,行業(yè)集中度高。不過(guò)由于整體市場(chǎng)規(guī)模較小,這些頭部企業(yè)自然導(dǎo)航AGV/AMR產(chǎn)品的銷(xiāo)售額都未破億,大部分企業(yè)的銷(xiāo)售額都在千萬(wàn)以下。

與2019年相比,伴隨著行業(yè)發(fā)展的進(jìn)一步加快,尤其是后疫情時(shí)期工業(yè)制造領(lǐng)域旺盛的自動(dòng)化需求,市場(chǎng)整體及企業(yè)的業(yè)務(wù)都得到了一定的增長(zhǎng),迦智科技等頭部自然導(dǎo)航AGV/AMR企業(yè)2020銷(xiāo)售額即將邁過(guò)億元門(mén)檻,而銷(xiāo)售額處于0.5-1億之間的企業(yè)也有所增多。

圖:2020年自然導(dǎo)航AGV/AMR企業(yè)銷(xiāo)售額市場(chǎng)集中度

行業(yè)應(yīng)用集中度分析

2020年自然導(dǎo)航AGV/AMR應(yīng)用主要集中在3C電子、半導(dǎo)體、面板行業(yè)、新能源及光伏、電力成套及醫(yī)藥行業(yè)等制造領(lǐng)域,其中3C電子行業(yè)應(yīng)用規(guī)模最大,占比40%。值得注意的是,2020年自然導(dǎo)航AGV/AMR在傳統(tǒng)的汽車(chē)市場(chǎng)也有滲透,但占比不大。主要原因在于新興制造業(yè)對(duì)生產(chǎn)線(xiàn)的柔性化要求程度更高,因此自然導(dǎo)航AGV/AMR在這些領(lǐng)域更受青睞。不過(guò)伴隨著自然導(dǎo)航AGV/AMR技術(shù)的進(jìn)一步成熟以及制造業(yè)產(chǎn)業(yè)升級(jí)的加速,未來(lái)自然導(dǎo)航AGV/AMR將逐漸向更廣闊的市場(chǎng)延伸。

圖:2020年自然導(dǎo)航AGV/AMR行業(yè)應(yīng)用分布